核心观点:“本手”仍为底仓,或可适度左侧增配港股内资保险

市场对国内分子端的关注、海外流动性阶段扰动与此前相对较高的AH溢价驱动港股出现调整。但:1)5月金融数据靴子落地,往前看一则当前政策效力仍需观察、二则当前或可对后续政策边际乐观;2)美国CPI和核心CPI环比均大幅低于市场预期或推动联储降息预期升温,此后重点关注8月杰克逊霍尔会议联储是否会释放更多降息信息;3)当前恒生AH溢价指数(约141.5)处于中性水位(137-143,《见龙在田,或跃在渊》24.6.3);4)市场在去年11月上旬估值水位或有支撑→港股后续调整的空间或有限。配置:“本手”仍为底仓,或可增配具备国内政策博弈逻辑的港股内资保险。

核心观点

三因素驱动港股调整,后续调整空间或有限

三因素驱动港股调整:1)4月经济/金融数据公布后,市场再度关注国内基本面;2)5月美非农超预期、日央行货币政策偏鸽皆驱动美元指数阶段强势;3)5月中下旬恒生AH溢价指数水位指向港股或过度乐观k1体育官方。往前看考虑:1)5月国内金融数据已“落地”,2)5月美CPI不及预期或提振降息预期,3)当前AH溢价(约141.5)已回落至我们认为的中性水位,4)4月政治局会议后地产尾部风险担忧或已结束,市场估值或在去年11月上旬水位(穆迪下调万科评级前)有支撑;若政策效用证实,则或可上探至去年7月底估值。结合恒生科技估值或已低于去年11月上旬,港股此后调整空间或有限。

政府融资支持社融增速边际提升,关注政策落地效果与后续政策

5月社融新增2.07万亿元,同比多增5132亿元,同比增速也较4月上升0.1个百分点至8.4%。结构上社融口径新增信贷8197亿元,同比继续少增;政府债券融资12266亿元,同比大幅多增,是5月社融的主要支撑项。不过,考虑财政脉冲的时滞,政策效力或仍需一段时间。这亦体现在当前的市场预期中——50年国债发行利率即可见一斑。往前看,一则当前政策效力仍需观察;二则,综合考虑联储态度或有变化(关注8月杰克逊霍尔会议)与近期国内经济表现,市场对中国央行或在6-8月降息的预期边际升温;近期亦接近重要时点(陆家嘴论坛/三中全会),当前或可对政策边际乐观。

5月美CPI不及预期提升联储年内降息概率,关注后续政策指引

5月美CPI环比从4月的0.31%回落至0.01%,低于彭博一致预期的0.1%,同比回落至3.3%;核心CPI环比回落0.1个百分点至0.16%,明显低于预期的0.3%并位于市场预期范围低端。结构上,住房外核心服务明显走弱是核心CPI低于预期的主要原因。美CPI和核心CPI环比均大幅低于市场预期或推动降息预期升温、推动美债利率下行。不过,日央行货币政策较鸽或使美元指数短期仍有一定韧性。往前看,关注后续联储政策指引,后续观测节点或为8月杰克逊霍尔会议/7月FOMC会议,重点关注前者上联储是否会释放更多降息信息。

配置建议:“本手”仍为底仓,或可适度左侧增配港股内资保险

当前内外宏观因素变化节奏与幅度能见度仍不高,我们维持中期策略的观点,仍建议以ROE为“本手”,可配置ROE高且稳定、此后分红或继续上行的电信,ROE有望延续改善趋势的公用事业、软件与服务和零售业。在此基础上或可增配港股内资保险:1)综合考虑市场此前调整幅度&当前AH溢价处于中性水位,港股内资保险相对估值水平较合理;2)近期市场或有政策预期(降息预期/陆家嘴会议/三中全会),当前或可在左侧适度增配部分政策博弈“妙手”品种,其中可边际关注具备“泛地产逻辑”的港股内资保险。对于海外流动性敏感度较高的品种,当前仍建议“待时而动”。

风险提示:国内经济复苏不及预期;联储收水力度超预期。

资金面:内资流入港股,外资流出

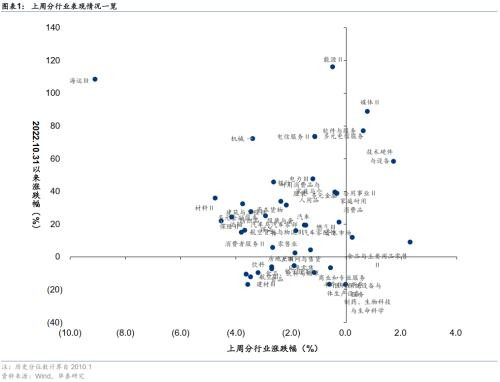

港股市场表现

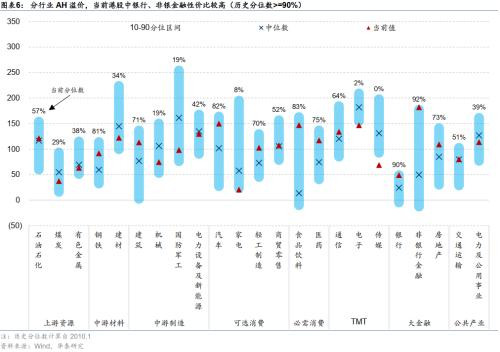

AH溢价情况

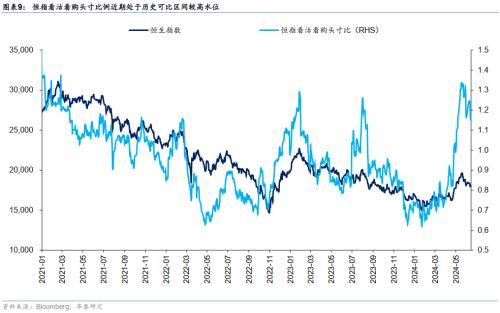

南向资金k1体育入口

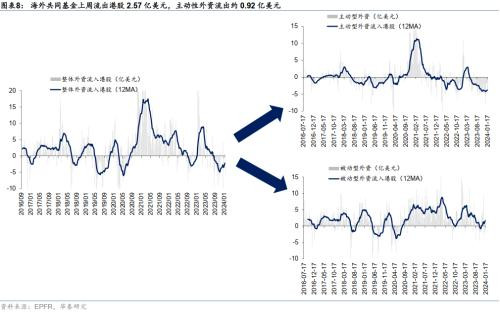

外资动向

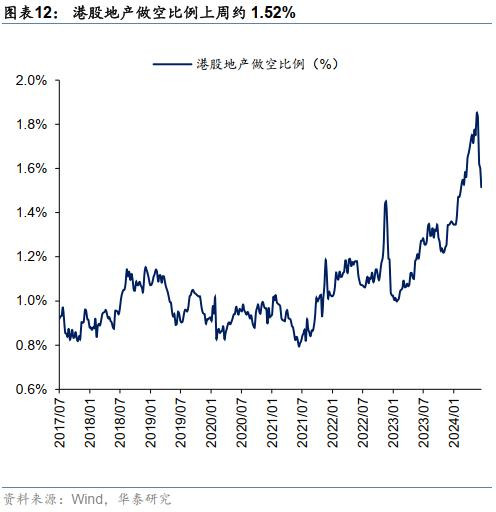

空头头寸

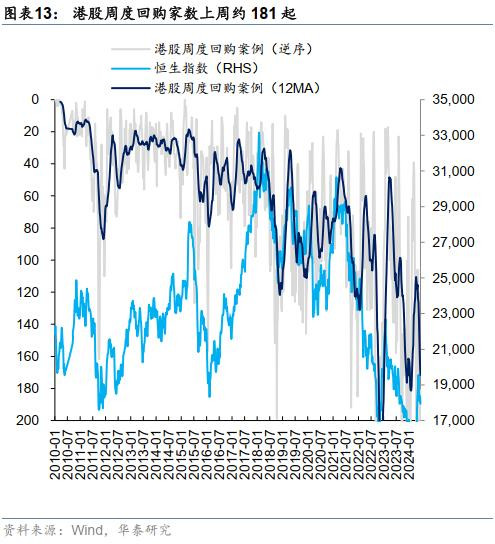

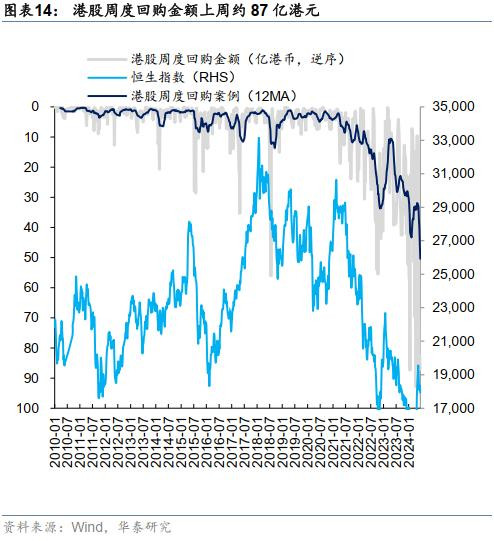

产业资本

k1体育APP

k1体育APP

风险提示

1)国内经济复苏不及预期:若国内经济复苏不及预期,则港股下行风险加剧;

2)美联储收水超预期:若美联储收水超预期,则对贴现率拐点的研判有失效风险。

本文源自:券商研报精选

k1体育APP k1体育首页